16.2. ՀԱՇՎԱՐԿԱՅԻՆ ՀԱՇՎԻ ԳՈՐԾԱՌՆՈՒԹՅՈՒՆՆԵՐԻ ՀԱՇՎԱՌՈՒՄԸ

ՀԱՇՎԱՊԱՀԱԿԱՆ ՀԱՇՎԱՌՈՒՄ Hashvapahutyun. Hashvapahakan hashvarum.

Կազմակերպությունների հաշվարկային հաշիվները բացվում են բանկերում,

որտեղ պահվում են կազմակերպությունների ազատ դրամական միջոցները: ՀՀ

տարածքում գործող բանկերը պարտավոր են ՀՀ տարածքում ստեղծված

րրավւսբանական անձանցից, հիմնարկներից և պետական մարմիններից, բանկային

հաշիվներ բացելիս պահանջել դիմում հաշիվ բացելու մասին, գրանցման

վկայական, նոտարի կողմից հաստատված կանոնադրության և հիմնադիր

պայմանագրերի կրկնօրինակներ, վերջիններիս գործադիր մարմնի ղեկավարի,

գլխավոր հաշվապահի, ինչպես նաև հաշվապահական հաշվառման վարման

համար պատասխանատու’ բանկի հետ ֆինանսական գործարքներ կնքելու

լիազորություն ունեցող անձանց ստորագրությունների նմուշների քարտերը,

հաշվառման ներկայացնել իրենց հաշվառման վայրի /մարզային/ տարածքային

հարկային մարմնին և հարկային մարմնի կողմից վավերացված

ստորագրությունների նմուշների քարտերը ներկայացնել բանկին: Միաժամանակ

բանկային սպասարկման վերաբերյալ պայմանագիր է կնքվում կազմակերպության

և բանկի միջև: Բանկի կողմից կազմակերպությանը հատկացվում է հաշվարկային

հաշվի համար և բացվում է անձնական հաշիվ, որտեղ ցույց են տրվում դրամական

միջոցների փոփոխությունները:

Հաշիվների համարները տարբեր են կախված սեփականության ձևից

(պետական ձեռնարկություններ, բաժնետիրական ընկերություններ, գյուղացիական

տնտեսություններ):

Հաշվարկային հաշիվ ունեցող կազմակերպությունները իրենց տարածքից

դուրս տեղաբաշխված մասնաճյուղերի, բաժանմունքների և այլ

ստորաբաժանումների համար կարող են բանկում բացել ընթացիկ հաշիվներ: Այդ

հաշիվները նախատեսված են մասնաճյուղերի կողմից հետևյալ

գործառնությունների կատարման համար, կանխիկ գումարների տրամադրում

հաշվարկային հաշվից աշխատավարձի և գործուղման ծախսերի վճարման համար,

միջոցների մուտքագրում կազմակերպության աշխատողների ավանդների և

աշխատավարձից պահումների, ինչպես նաև արտադրական խնդիրների

իրականացման համար փոխանցումներ:

Հաշվարկային հաշվում կենտրոնացվում են ազատ դրամական միջոցները և

արտադրանքից, կատարված աշխատանքներից ու ծառայություններից ստացված

գումարները, կարճաժամկետ և երկարաժամկետ վարկերը և այլ մուտքագրումներ:

Հաշվարկային հաշվից կատարվում են կազմակերպության համարյա բոլոր

վճարումները վճարում նյութական և ոչ նյութական ակտիվների ձեռք բերման,

մատակարարաներից ստացված նյութերի դիմաց, բյուջեի, սոցիալական

ապահովագրության հանդեպ պարտքի մարումը, դրամի ստացումը դրամարկղ

աշխատավարձ, նյութական օգնություն, պարգևատրումներ վճարելու համար և

այլն:

Հաշվարկային հաշվից կանխիկ գումարի բաց թողումը և բոլոր

փոխանցումները բանկի կողմից կատարվում են միայն հաշվարկային հաշվի

տիրոջ, կազմակերպության հրամանի հիման վրա կամ նրա համաձայնությամբ

(ակցեպտով):

272 ՀԱՇՎԱՐԿԱՅԻՆ ՀԱՇՎԻ ԳՈՐԾԱՌՆՈՒԹՅՈՒՆՆԵՐԻ ՀԱՇՎԱՌՈՒՄԸ:

Առանձին դեպքերում թանկը հարկադրաբար փոխանցումներ է կատարում

կազմակերպության հաշվարկային հաշվից այլ կազմակերպությունների

փաստաթղթերով: Օրինակ, ֆինանսական մարմինների հրամանով փոխանցվում են

ժամկետանց հարկերի և տուրքերի գումարները, դատարանի կատարողական

թերթերով բավարարված հայցերի գումարները, դուրս են գրվում վարկերից

օգտվելու դիմաց տոկոսները, ժամկետանց վարկերի գումարները, բանկի կողմից

կատարված ծառայությունների դիմաց գումարները և այլն:

Հաշվարկային հաշիվ դրամական միջոցների մուտքագրումը, դուրս գրումը

կարող է կատարվել երկու եղանակով’ կանխիկ և անկանխիկ:

Կանխիկ դրամի մուտքագրումը հաշվարկային հաշիվ ձևակերպվում է

կանխիկ մուծումների հայտարարագրով: Այս դեպքում բանկը դրամի մուտքը

հաստատելու համար վճարողին տալիս է անդորրագիր:

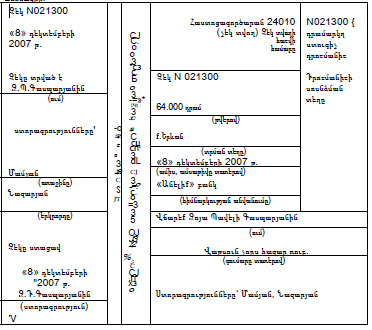

Հաշվարկային հաշվից կանխիկ դրամի բաց թողումը իրականացվում է չեկերի

միջոցով: Չեկը վճարային փաստաթուղթ է, որը չեկ դուրս գրողի հրամանն է իրեն

սպասարկող բանկին’ վճարել չեկի վրա նշված գումարը չեկատիրոջը: Չեկերը

կարոդ են լինել անվանական և ըստ ներկայացնողի:

Անվանական չեկում «Վճարեք» բառից հետո նշվում է ստացողի ազգանունը,

անհւնը և հայրանունը: Դրամի ստացման համար անհրաժեշտ է ներկայացնել

անձնագիր:

ՀԱՇՎԱՐԿԱՅԻՆ ՀԱՇՎԻ ԳՈՐԾԱՌՆՈՒԹՅՈՒՆՆԵՐԻ ՀԱՇՎԱՌՈՒՄԸ:

273 ՀԱՇՎԱՐԿԱՅԻՆ ՀԱՇՎԻ ԳՈՐԾԱՌՆՈՒԹՅՈՒՆՆԵՐԻ ՀԱՇՎԱՌՈՒՄԸ:

Ծախսի նպատակները

Ըստ ներկայացնողի չեկում ստացողի ազգանունը, անունը և հայրանունը չի

նշվում, սակայն ներկայումս այդպիսի չեկեր գրեթե չեն օգտագործվում:

Չեկի առաջին էջում նշվում է լրացման ամսաթիվը, գումարը թվերով և

տառերով, ստորագրում են կազմակերպության տնօրենը և գլխավոր հաշվապահը:

Չեկի հակառակ էջում նշվում է, թե ինչ նպատակների համար է ստացվում գումարը

(աշխատավարձի վճարման, գործուղման և այլն), որը նույնպես հաստատվում է

կազմակերպության տնօրենի և գլխավոր հաշվապահի ստորագրությամբ:

Հաշվարկային հաշվից չեկով ստացված գումարը պետք է մուտքագրվի

դրամարկղ դրամարկղային մուտքի օրդեր լրացնելով:

Հաշվարկային հաշվով իրականացվող գործառնությունների մեծ մասը

կատարվում է անկանխիկ եղանակով վճարողի հաշվարկային հաշվից ստացողի

հաշվարկային հաշիվ փոխանցելու միջոցով:

Անկանխիկ հաշվարկները կատարվում են վճարման հանձնարարագրերի,

հաշվարկային չեկերի հիման վրա:

Դրամական միջոցներ վճարողի և ստացողի միջև հաշվարկների եղանակները

(ձևերը) որոշվում են պայմանագրով կամ համաձայնագրով:

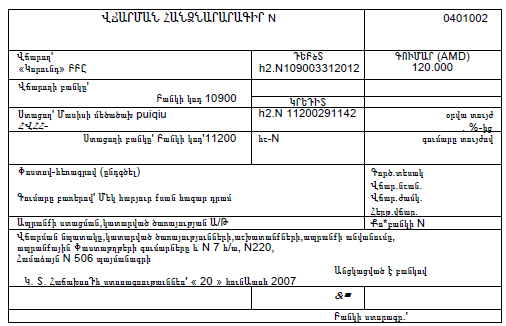

Վճարման հանձնարարագիրը իրենից ներկայացնում է հաշվի տիրոջ

կարգադրությունը բանկին’ իր հաշվից գումար դուրս գրելու և ստացողի հաշվին

ձևակերպելու համար: Վճարման հանձնարարագիրը կարող է լրացվել ինչպես

ներքաղաքային, այնպես էլ այլաքաղաքային հաշվարկների իրականացման

ժամանակ: Վճարման հանձնարարագրի ձևը միասնական է բոլոր տեսակի

փոխանցումների համար: Այն դեպքում, երբ պահանջվում է մի քանի փոխանցում

միանգամից կատարել, օգտագործվում է հատուկ ձևի ամփոփ վճարման

հանձնարարագիր: Այն լրացվում է մի քանի ստացողների համար, որոնց

սպասարկում է բանկի մեկ բաժանմունք: Ստորագրությունները և կնիքը դրվում են

մեկ անգամ փոխանցվող գումարների հանրագումարի տակ: Վճարման

274 ՀԱՇՎԱՐԿԱՅԻՆ ՀԱՇՎԻ ԳՈՐԾԱՌՆՈՒԹՅՈՒՆՆԵՐԻ ՀԱՇՎԱՌՈՒՄԸ:

հանձնարարագրերը ուժի մեջ են տաս օր, դուրս գրման օրվանից, չհաշված

փաստաթղթի դուրս գրելու օրը և ընդունվում են բանկերի կողմից կատարման

առանց գումարի սահմանափակման, միայն վճարողի հաշվում գումարի

առկայության դեպքում: Առաջին օրինակը ստորագրում են կազմակերպության

տնօրենը և գլխավոր հաշվապահը ու կնքում: Ուղղումներ, ջնջումներ կատարելը

վճարման հանձնարարագրում թույլ չի տրվում:

ՎՃԱՐՄԱՆ ՀԱՆՁՆԱՐԱՐԱԳԻՐ

Հաշվարկային չեկերի և ակրեդիտիվների մասին տես սույն գլխի 16.4

«Բանկային այլ հաշիվներով իրականացվող գործառնությունների հաշվառումը»

պարագրաֆում:

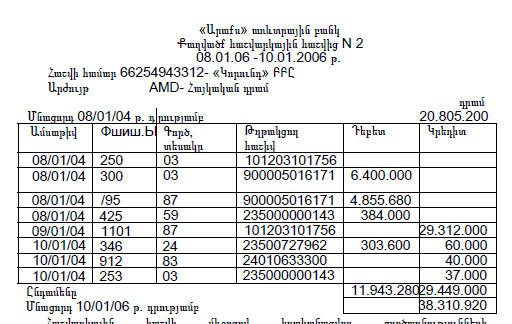

Կազմակերպությունը պարբերաբար (ամեն օր կամ ըստ բանկի կողմից

սահմանված ժամկետների) բանկից ստանում է քաղվածք հաշվարկային հաշվից,

որին կցվում են այլ կազմակերպություներից ստացված փաստաթղթերը, որոնց

հիման վրա կատարվել են դրամական միջոցների մուտքագրում կամ դուրսգրում,

ինչպես նաև կազմակերպության կողմից կազմված փաստաթղթերը:

Հաշվարկային հաշվի քաղվածքը կազմակերպության անձնական հաշվի

երկրորդ օրինակն Է: Քանի որ կազմակերպության դրամական միջոցները գտնվում

են բանկում, այն հանդես Է գալիս որպես պարտապան, դրա համար Էլ բանկում

դրամական մրջոցների մնացորդները և մուտքերը գրանցվում են հաշվարկային

հաշվի կրեդիտում, իսկ պարտքի գումարի նվազեցումը (փոխանցումները,

կանխիկրվ բաց թողումը)’ հաշվի դեբետում: Քաղվածքների մշակման ժամանակ

հաշվապահը պետք Է կատարի հակառակ ձևակերպումներ:

275 ՀԱՇՎԱՐԿԱՅԻՆ ՀԱՇՎԻ ԳՈՐԾԱՌՆՈՒԹՅՈՒՆՆԵՐԻ ՀԱՇՎԱՌՈՒՄԸ:

Քաղվածք հաշվարկային հաշվից

Հաշվարկային հաշվի միջոցով իրականացվող գործառնությունների

սինթետիկ հաշվառումը տարվում է 252 «Հաշվարկային հաշիվ» ակտիվային

հաշվով, որի դեբետում արտացոլվում են հաշվարկային հաշիվ մուտք եղած

դրամական միջոցները, իսկ կրեդիտում ելք եղածները: Այս հաշվի մնացորդը

դեբետային է և իրենից ներկայացնում է հաշվարկային հաշվում առկա դրամական

միջոցների գումարը հաշվետու ամսաթվի դրությամբ: 252 «Հաշվարկային հաշվին»

կից կարող են բացվել թվով երկու երկրորդ կարգի հաշիվներ.

2521 «Հաշվարկային հաշիվ»

2522 «Սառեցված գումարներ հաշվարկային հաշվում»:

Հաշվարկային հաշվի անալիտիկ հաշվառումը տարվում է ըստ բանկերի:

Դրամական միջոցների մուտքագրումը հաշվարկային հաշիվ ձևակերպվում է.

դրամական միջոցների մուտքագրում հաշվարկային հաշիվ դրամարկղից և

այլ հաշիվներից

Դտ 252 «Հաշվարկային հաշիվ»

Կտ 251 «Դրամարկղ»

Կտ 253 «Արտարժութային հաշիվ»

Կտ 254 «Այլ հաշիվներ բանկերում»

դրամական միջոցների մուտքագրում հաշվարկային հաշիվ դեբիտորական

պարտքերի մարումից

Դտ 252 «Հաշվարկային հաշիվ»

Կտ 221 «Դեբիտորական պարտքեր վաճառքների գծով»

Կտ 222 «Դեբիտորական պարտքեր այլ եկամուտների գծով »

Կտ 229 «Այլ ընթացիկ դեբիտորական պարտքեր»

դրամական միջոցների մուտքագրում հաշվարկային հաշիվ վարկերի և

փոխառությունների ստացումից

276 ՀԱՇՎԱՐԿԱՅԻՆ ՀԱՇՎԻ ԳՈՐԾԱՌՆՈՒԹՅՈՒՆՆԵՐԻ ՀԱՇՎԱՌՈՒՄԸ:

Դւո 252 «Հաշվարկային հաշիվ»

Կտ 411 «Երկարաժամկետ բանկային վարկերի գծով վճարվելիք

համախառն գումարներ»

Կտ 412 «Երկարաժամկետ փոխառությունների գծով վճարվելիք

համախառն գումարներ»

Կտ 511 «Կարճաժամկետ բանկային վարկերի գծով վճարվելիք

համախառն գումարներ»

Կտ 513 «Կարճաժամկետ փոխառությունների գծով վճարվելիք

համախառն գումարներ»

Դրամական միջոցների ելքագրումը հաշվարկային հաշվից ձևակերպվում է

գնումների գծով կրեդիտորական պարտքերի մարում հաշվարկային հաշվից

Դտ 521 «Կրեդիտորական պարտքեր գնումների գծով»

Կտ 252 «Հաշվարկային հաշիվ»

բյուջեի գծով պարտավորության մարում

Դտ 524 «Կարճաժամկետ կրեդիտորական պարտքեր բյուջեին»

Կտ 252 «Հաշվարկային հաշիվ»

շահաբաժինների վճարում մասնակիցներին (հիմնադիրներին)

Դտ 629 «Կարճաժամկետ կրեդիտորական պարտքեր

մասնակիցներին (հիմնադիրներին)»

Կտ 252 «Հաշվարկային հաշիվ»

դրամական միջոցների անհատույց տրամադրում հաշվարկային հաշվից

Դտ 728 «Անհատույց տրված ակտիվների գծով ծախսեր»

Կտ 252 «Հաշվարկային հաշիվ»

ակտիվների արժեքի վճարում

Դտ 111 «Շահագործման մեջ գտնվող մաշվող հիմնական

միջոցներ»

Դտ 113 «Շահագործման մեջ չգտնվող հիմնական միջոցներ»

Դտ 211 «Նյութեր» և այլն

Կտ 252 «Հաշվարկային հաշիվ»

ծառայությունների դիմաց վճարումը, որոնք վերագրվում են ծախսերին և

ծախսումներին

Դտ 712 «հրացման ծախսեր»

Դտ 713 «Վարչական ծախսեր»

Դտ 811 «Հիմնական արտադրություն»

V Դտ 812 «Օժանդակ արտադրություն» և այլն

Կտ 252 «Հաշվարկային հաշիվ»

277 ՀԱՇՎԱՐԿԱՅԻՆ ՀԱՇՎԻ ԳՈՐԾԱՌՆՈՒԹՅՈՒՆՆԵՐԻ ՀԱՇՎԱՌՈՒՄԸ: