3.2. ՏՆՏԵՍԱԿԱՆ ԳՈՐԾԱՌՆՈՒԹՅՈՒՆՆԵՐԻ ՀԵՏԵՎԱՆՔՈՎ ՀԱՇՎԵԿՇՌՈՒՄ ՏԵՂԻ ՈՒՆԵՑՈՂ ՓՈՓՈԽՈՒԹՅՈՒՆՆԵՐԸ

ՀԱՇՎԱՊԱՀԱԿԱՆ ՀԱՇՎԱՌՈՒՄ Hashvapahutyun. Hashvapahakan hashvarum.

Արդեն նշել ենք, որ հաշվեկշիռը կազմակերպության ակտիվների և դրանց

գոյացման աղբյուրների արժեքը արտացոլում է որոշակի ժամանակի դրությամբ:

Սակայն այդ ակտիվները անշարժ վիճակում չեն, այլ տնտեսական գործունեության

գործընթացում կատարվող բազմաթիվ և բազմապիսի գործառնությունների

հետևանքով անընդհատ փոփոխվում են: Կատարված գործառնությունները

փոփոխություններ են առաջացնում ակտիվների, սեփական կապիտալի,

պարտավորությունների կազմում, այսինքն հաշվեկշռի ակտիվի և պասիվի

հոդվածներում: Այդ փոփոխությունները բաժանվում են չորս տիպի

1. Ակտիվսւյին փոփոխություններ:

2. Ակտիվա-պասիվային փոփոխություններ ավելացումով:

3. Ակտիվա-պասիվային փոփոխություններ նվազեցումով:

4. Պասիվային փոփոխություններ:

Ինչպիսի գործառնություն էլ կատարվի կազմակերպությունում, հաշվեկշռում

առաջացնում է թվարկված չորս տիպի փոփոխություններից որևէ մեկը: Նշվածը

ցույց տանք’ կազմելով մի շարք գործառնություններ և հաշվարկելով դրանց

ազդեցությունը աղյուսակ 3.1-ում ներկայացված հաշվեկշռի տվյալների վրա:

1. Ենթադրենք կազմակերպությունը կանխիկ գումարով գնել է 1.150.000

դրամի նյութեր: Այս գործառնության հետևանքով հաշվեկշռի «Դրամական

միջոցներ» հոդվածում գումարը կնվազի 1.150.000 դրամով և կկազմի 850.000

(2.000.000-1.150.000) դրամ, իսկ հաշվեկշռի «Նյութեր» հոդվածում գումարը

կավելանա և կկազմի 2.650.000 (1.500.000+1.150.000) դրամ: Արդյունքում

հաշվեկշռի ակտիվի հանրագումարը չի փոխվի, հետևաբար ակտիվի և պասիվի

հանրագումարների հավասարակշռությունը չի խախտվի:

2. Կազմակերպության պահեստից 200.000 դրամի նյութեր բաց են թողնվել

արտադրությանը: Այս գործառնության հետևանքով կազմակերպության հաշվեկշռի

«Նյութեր» հոդվածում գումարը կնվազի 200.000 դրամով և կկազմի 2.450.000

(2.650.000-200.000) դրամ, իսկ «Անավարտ արտադրություն» հոդվածում գումարը

կավելանա նույն չափով և կկազմի 2.200.000 (2.000.000+200.000) դրամ: Այս

դեպքում ևս հաշվեկշռի երկու կողմերի հանրագումարները մնում են անփոփոխ,

հետևաբար պահպանվում է դրանց հավասարակշռությունը:

3. Կազմակերպությունը դեբիտորներից ստացել է 150.000 դրամ: Այս

գործառնության հետևանքով հաշվեկշռի «Դրամական միջոցներ» հոդվածում

գումարը կավելանա և կկազմի 1.000.000 (850.000 + 150.000) դրամ, իսկ հաշվեկշռի

«Դեբիտորական պարտքեր վաճառքների գծով» հոդվածում գումարը կնվազի և

կկազմի 350.000 (500.000 — 150.000) դրամ: Այս գործառնությունից հետո հաշվեկշռի

հավասարակշռությունը չի խախտվի:

/ Բերված երեք օրինակները փոփոխություններ էին առաջացնում միայն

հաշվեկշռի ակտիվում, ընդ որում միշտ ակտիվի մի հոդվածում գումարը

33 ՏՆՏԵՍԱԿԱՆ ԳՈՐԾԱՌՆՈՒԹՅՈՒՆՆԵՐԻ ՀԵՏԵՎԱՆՔՈՎ ՀԱՇՎԵԿՇՌՈՒՄ ՏԵՂԻ ՈՒՆԵՑՈՂ ՓՈՓՈԽՈՒԹՅՈՒՆՆԵՐԸ

գործառնությունները կոչվում են ակտիվսւյին գործառնություններ:

Գործնւսկանում կատարվում են նաև այնպիսի գործառնություններ, որոնք

փոփոխություններ են առաջացնում հաշվեկշռի և ակտիվի, և պասիվի

հոդվածներում: Երկուսում էլ գումարները ավելանում են: Շարունակենք բերել

օրինակներ:

4. Կազմակերպությունը բանկից ստացել է 2.000.000 դրամի կարճաժամկետ

վարկ:

Այս գործառնության հետևանքով հաշվեկշռի ակտիվի «Դրամական

միջոցներ» հոդվածում գումարը կավելանա և կկազմի 3.000.000 (1.000.000 +

2.000.000) դրամ, իսկ պասիվի «Կարճաժամկետ բանկային վարկեր» հոդվածում

կավելանա կազմակերպության պարտքը բանկին կարճաժամկետ վարկերի գծով և

կկազմի 4.000.000 (2.000.000 + 2.000.000) դրամ: հաշվեկշռի և ակտիվի, և պասիվի

հանրագումարները կավելանան միևնույն չափով, հետևաբար հաշվեկշռի

հավասարակշռությունը չի խախտվի:

5. Կազմակերպությունը մատակարարներից ստացել է 1.000.000 դրամի

նյութեր և պարտավորվել է վճարել 30 օրվա ընթացքում: Այս գործառնության

հետևանքով հաշվեկշռի «Նյութեր» հոդվածում կավելանա նյութերի արժեքը և

կկազմի 3.450.000 (2.450.000 + 1000.000) դրամ, իսկ հաշվեկշռի պասիվի

«Կրեդիտորական պարտքեր գնումների գծով» հոդվածում կավելանա կազմակերպության

կրեդիտորական պարտքի գումարը և կկազմի 2.800.000 (1.800.000 +

1.000.000) դրամ, հետևաբար այս գործառնության հետևանքով չնայած հաշվեկշռի

ակտիվի և պասիվի հանրագումարները ավելանում են, սակայն դրանց

հավասարակշռությունը չի խախտվում:

Կատարված գործառնությունների հետևանքով հաշվեկշռում առաջանում են

նաև ակտիվա-պասիվւսյին փոփոխություններ նվազեցման ուղղությամբ:

6. Կազմակերպությունը փոխանցել է մատակարարներին (նրանց հանդեպ

ունեցած պարտքի մի մասը մարելու համար) 1500.000 դրամ: Այս գործառնության

հետևանքով հաշվեկշռի ակտիվի «Դրամական միջոցներ» հոդվածում գումարը

կնվազի և կկազմի 1.500.000 (3.000.000 — 1.500.000) դրամ, իսկ պասիվի

«Կրեդիտորական պարտքեր գնումների գծով» հոդվածում կնվազի կազմակերպության

պարտքի գումարը մատակարարներին և կկազմի 1.300.000 (2.800.000 —

1.500.000) դրամ: Բնական է, որ հաշվեկշռի կողմերի հավասարակշռությունը այս

դեպքում նորից չի խախտվի, չնայած երկու կողմերում էլ գումարները կնվազեն:

7. Կազմակերպությունը իր անձնակազմին վճարել է 800.000 դրամ

աշխատավարձ:

Այս գործառնության հետևանքով հաշվեկշռի պասիվի «Կրեդիտորական

պարտքեր աշխատավարձի և աշխատակիցների այլ կարճաժամկետ

հատուցումների գծով» հոդվածում կնվազի կազմակերպության պարտքի գումարը և

կկազմի 400.000 (1.200.000 — 800.000) դրամ, իսկ հաշվեկշռի ակտիվի «Դրամական

միջոցներ» հոդվածում կնվազի դրամական միջոցների գումարը և կկազմի 700.000

(1.500.000 — 800.000) դրամ: Այս գործառնությունից հետո հաշվեկշռի երկու

կողմերում գումարները կնվազեն, սակայն կմնան իրար հավասարակշռված:

Գործնականում հանդիպում են նաև այնպիսի գործառնություններ, որոնք

փոփոխություններ են առաջացնում միայն հաշվեկշռի պասիվում: Այդ տիպի

փոփոխությունները կոչվում են պասիվային փոփոխություններ:

34 ՏՆՏԵՍԱԿԱՆ ԳՈՐԾԱՌՆՈՒԹՅՈՒՆՆԵՐԻ ՀԵՏԵՎԱՆՔՈՎ ՀԱՇՎԵԿՇՌՈՒՄ ՏԵՂԻ ՈՒՆԵՑՈՂ ՓՈՓՈԽՈՒԹՅՈՒՆՆԵՐԸ

ԱՂՅՈՒՍԱԿ 3.2

Տնտեսական գործառնությունների առաջացրած փոփոխությունները

հաշվեկշռում

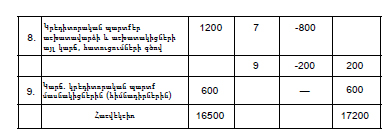

8. Կազմակերպության մատակարարների հանդեպ ունեցած պարտքի մի

մասը մարվել է կարճաժամկետ բանկային վարկերի հաշվին 1.000.000 դրամ: Այս

գործառնության հետևանքով հաշվեկշռի պասիվի «Կարճաժամկետ բանկային

վարկեր» հոդվածում կավելանա կազմակերպության պարտքի գումարը վարկերի

գծով և կկազմի 5.000.000 (4.000.000 + 1.000.000) դրամ, իսկ պասիվի

«Կրեդիտորական պարտքեր գնումների գծով» հոդվածում կնվազի

կազմակերպության պարտքի գումարը մատակարարներին և կկազմի 300.000

(1,300.000 — 1.000.000) դրամ: Բնական է, որ հաշվեկշռի կողմերի

հավասարակշռությունը այս գործառնությունից հետո նույնպես չի խախտվի:

9. Անձնակազմի համար հաշվարկված աշխատավարձից կատարվել է

եկամտահարկի գումարի պահում’ 200.000 դրամ, որը պետք է փոխանցվի

պետական բյուջե: Այս գործառնության հետևանքով հաշվեկշռի պասիվի

«Կարճաժամկետ կրեդիտորական պարտք բյուջեին» հոդվածում

կազմակերպության պարտքի գումարը ավելանում է և կազմում 600.000 (400.000 +

200.000) դրամ, միևնույն ժամանակ անձնակազմի հանդեպ պարտքը նվազում և

կազմում է 200.000 (400.000 -200.000) դրամ: Հաշվեկշռի հավասարակշռությունը

նորից չի խախտվի:

Տնտեսական գործառնությունների առաջացրած փոփոխությունները

հաշվեկշռում

Նշված չորս տիպի փոփոխություններից հետո, ինչպես հիմնավորեցինք *

բերված օրինակներում, հաշվեկշռի ակտիվի և պասիվի հոդվածների

հանրագումարները միշտ մնում են իրար հավասար, այսինք’ հաշվեկշռի

հավասարակշռությունը կատարված ցանկացած տիպի փոփոխությունների

դեպքում չի խախտվում:

Կատարված գործառնությունների առաջացրած փոփոխությունները

արտացոլենք 2007 թ. դեկտեմբերի 31-ի դրությամբ կազմված հաշվեկշռում

(աղյուսակ 3.1), հետևյալ աղյուսակի միջոցով (աղյուսակ 3.2): Աղյուսակի

տվյալներից երևում է, որ կատարված ինը գործառնությունների առաջացրած

փոփոխությունները հաշվեկշռում արտացոլելուց հետո, չնայած հաշվեկշռի

ակտիվի և պասիվի հանրագումարները փոխվել են, բայց մնացել են իրար

հավասար:

36 ՏՆՏԵՍԱԿԱՆ ԳՈՐԾԱՌՆՈՒԹՅՈՒՆՆԵՐԻ ՀԵՏԵՎԱՆՔՈՎ ՀԱՇՎԵԿՇՌՈՒՄ ՏԵՂԻ ՈՒՆԵՑՈՂ ՓՈՓՈԽՈՒԹՅՈՒՆՆԵՐԸ