3.1. ՀԱՇՎԱՊԱՀԱԿԱՆ ՀԱՇՎԵԿՇՌԻ ԿԱՌՈՒՑՎԱՑՔԸ ԵՎ ԲՈՎԱՆԴԱԿՈՒԹՅՈՒՆԸ

ՀԱՇՎԱՊԱՀԱԿԱՆ ՀԱՇՎԱՌՈՒՄ Hashvapahutyun. Hashvapahakan hashvarum.

ԳԼՈՒԽ 3.

ՀԱՇՎԱՊԱՀԱԿԱՆ ՀԱՇՎԵԿՇԻՌ, ՀԱՇՎԱՊԱՀԱԿԱՆ ՀԱՇԻՎՆԵՐԻ

ՀԱՄԱԿԱՐԳ ԵՎ ԿՐԿՆԱԿԻ ԳՐԱՆՑՈՒՄ:

3.1. ՀԱՇՎԱՊԱՀԱԿԱՆ ՀԱՇՎԵԿՇՌԻ ԿԱՌՈՒ8ՎԱՑՔԸ ԵՎ ԲՈՎԱՆԴԱԿՈՒԹՅՈՒՆԸ:

Այս կամ այն կազմակերպությանը ծանոթանալու, այն մոտիկից ճանաչելու

համար ամենից առաջ անհրաժեշտ է իմանալ, թե ինչքան և ինչպիսի ակտիվներ

ունի, որոնք են այդ ակտիվների առաջացման աղբյուրները: Նշված հարցերի

պատասխանը ստանալու համար պետք է ուսումնասիրել տփալ կազմակերպության

հաշվեկշիռը:

Հաշվապահական հաշվեկշիռը երկու կողմից բաղկացած մի աղյուսակ է, որի

ձախ մասը կոչվում է ակտիվ, իսկ աջ մասը պասիվ: Ակտիվում արտացոլվում են

կազմակերպության բոլոր ակտիվները’ ըստ կազմի և տեղաբաշխման, իսկ

պասիվում ըստ գոյացման աղբյուրների և նպատակային նշանակման:

Հաշվեկշռում ակտիվները և ակտիվների գոյացման աղբյուրները

արտացոլվում են առանձին բաժիններով: Յուրաքանչյուր բաժին ընդգրկում է

ակտիվների, սեփական կապիտալի և պարտավորությունների առանձին տեսակներ,

որոնք կոչվում են հաշվեկշռի հոդվածներ: Հաշվեկշռի ակտիվի հոդվածների

գումարների հանրագումարը միշտ հավասար է լինում հաշվեկշռի պասիվի

հոդվածների գումարների հանրագումարին: Այդ հավասարությունը հետևանք է այն

բանի, որ հաշվեկշռի և’ ակտիվում, և’ պասիվում արտացոլվում են նույն

կազմակերպության ակտիվները՝ ըստ տարբեր հատկանիշների, ակտիվում ըստ

կազմի և տեղաբաշխման, պասիվում ըստ գոյացման աղբյուրների և նպատակային

նշանակման:

Հաշվեկշռի ակտիվի և պասիվի հանրագումարների հավասարակշռությունը

հաշվապահական հաշվառման առաջին և հիմնական պահանջներից մեկն է:

Հաշվապահական հաշվառման հետագա բոլոր աշխատանքները հիմնվում են այդ

հավասարության վրա:

Այսպիսով, հաշվապահական հաշվեկշիռը կազմակերպության ակտիվների

ընդհանրացված արտացոլման մի եղանակ է երկու խմբավորումներով, ըստ այդ

ւսկտիվների կազմի և տեղաբաշխման և ըստ դրանց գոյացման աղբյուրների ու

նպատակային նշանակման, որոշ ժամանակի դրությամբ, դրամական

արտահայտությամբ:

Հաշվեկշռի ակտիվը և պասիվը բաժանվում են առանձին բաժինների:

Հաշվեկշիռը ըստ բաժինների ունի հետևյալ կառուցվածքը.

30 ՀԱՇՎԱՊԱՀԱԿԱՆ ՀԱՇՎԵԿՇՌԻ ԿԱՌՈՒ8ՎԱՑՔԸ ԵՎ ԲՈՎԱՆԴԱԿՈՒԹՅՈՒՆԸ:

Ոչ ընթացիկ ակտիվների մեջ ներառվում են. հիմնական միջոցները,

ֆինանսական վարձակալությամբ ստացված հիմնական միջոցները, ոչ նյութական

ակտիվները, ֆինանսական ակտիվները և այլ ոչ ընթացիկ ակտիվները:

Ընթացիկ ակտիվներ են համարվում, նյութերը, արագամաշ առարկաները,

անավարտ արտադրությունը, արտադրանքը, ապրանքները, առևտրական

դեբիտորական պարտքերը, ընթացիկ ֆինանսական ներդրումները, դրամական

միջոցները և այլ ընթացիկ ակտիվները:

Սեփական կապիտալ բաժնում ներառվում են. կանոնադրական կապիտալը,

էմիսիոն եկամուտը, կուտակված շահույթը, պահուստները և այլն:

Ոչ ընթացիկ պարտավորություններ բաժնում արտացոլվում են.

երկարաժամկետ բանկային վարկերը և փոխառությունները, երկարաժամկետ

պարտավորությունները ֆինանսական վարձակալության գծով, հետաձգված

հարկային պարտավորությունները և այլ ոչ ընթացիկ պարտավորությունները:

Ընթացիկ պարտավորությունների մեջ ներառվում են. կարճաժամկետ

բանկային վարկերը, երկարաժամկետ բանկային վարկերի և փոխառությունների

ընթացիկ մասը, առևտրական կրեդիտորական պարտքերը, ստացված ընթացիկ

կանխավճարները, կարճաժամկետ կրեդիտորական պարտքը բյուջեին,

կարճաժամկետ կրեդիտորական պարտքը պարտադիր սոցիալական

ապահովագրության գծով, պւսրտավորություններն անձնակազմին’ աշխատանքի

վարձատրության գծով, կարճաժամկետ կրեդիտորական պարտքը հիմնադիրներին

և այլ ընթացիկ պարտավորությունները:

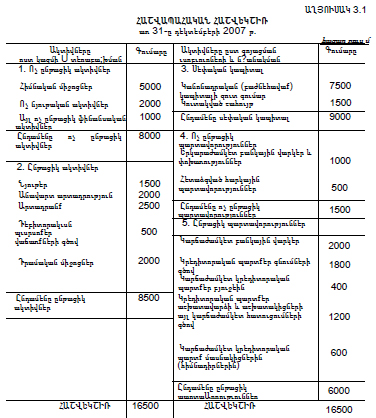

Ներկայացնենք հաշվապահական հաշվեկշռի հետևյալ պարզեցված և

կրճատված օրինակը (աղյուսակ 3.1):

Փորձենք ուսումնասիրել այս հաշվեկշիռը և դրա միջոցով ծանոթանալ

կազմակերպության ակտիվների դասավորմանն ու դրանց գոյացման աղբյուրներին:

Կազմակերպությունն ունի ակտիվների գոյացման աղբյուրներ 16.500.000

դրամ ընդհանուր գումարով և բնականաբար, նույնքան էլ ակտիվներ:

Ակտիվների գոյացման աղբյուրների ընդհանուր գումարից 9.000.000 դրամը

սեփական է, իսկ մնացած 7.500.000 դրամը ներգրավված է, այսինքն’ փոխառու է:

Փոխառղւ աղբյուրներից 1.500.000 դրամը երկարաժամկետ պարտավորություններ

են, իսկ մնացած 6.000.000 դրամը կարճաժամկետ պարտավորություններ:

31 ՀԱՇՎԱՊԱՀԱԿԱՆ ՀԱՇՎԵԿՇՌԻ ԿԱՌՈՒ8ՎԱՑՔԸ ԵՎ ԲՈՎԱՆԴԱԿՈՒԹՅՈՒՆԸ:

ԱՂՅՈՒՍԱԿ 3.1 ՀԱՇՎԱՊԱՀԱԿԱՆ ՀԱՇՎԵԿՇԻՌ

Կարճաժամկետ պարտավորություններից 2.000.000 դրամը բանկային

կարճաժամկետ վարկերն են, իսկ 1.800.000 դրամը առևտրական կրեդիտորական

պարտքն է, որը մատակարարներից ստացված նյութերի դիմաց առաջացած

պարտքի գումարն է:

Սա հաշվեկշռի պարզ ընթերցումն է: Ավելի խորն ուսումնասիրելով

ակտիվների և դրանց գոյացման աղբյուրների տեղաբաշխումը և այն համեմատելով

նախորդ հաշվետու ժամանակաշրջանի տվյալների հետ կարող ենք կարևոր

եզրակացությունների հանգել տվյալ կազմակերպության տնտեսական ու

ֆինանսական դրության, նրա եկամտաբերության, վճարունակության և այլ

ցուցանիշների մասին, որոնք բացառիկ կարևոր նշանակություն ունեն

32 ՀԱՇՎԱՊԱՀԱԿԱՆ ՀԱՇՎԵԿՇՌԻ ԿԱՌՈՒ8ՎԱՑՔԸ ԵՎ ԲՈՎԱՆԴԱԿՈՒԹՅՈՒՆԸ:

—

կազմակերպության տնտեսական գործունեությունը կազմակերպելու, վերահսկելու

և կառսւվարելու գործում:

33 ՀԱՇՎԱՊԱՀԱԿԱՆ ՀԱՇՎԵԿՇՌԻ ԿԱՌՈՒ8ՎԱՑՔԸ ԵՎ ԲՈՎԱՆԴԱԿՈՒԹՅՈՒՆԸ: