3.5. ՀԱՇԻՎՆԵՐՈՒՄ ՏՆՏԵՍԱԿԱՆ ԳՈՐԾԱՌՆՈՒԹՅՈՒՆՆԵՐԻ ՀԵՏԵՎԱՆՔՈՎ ԱՌԱՋԱՏԱՑ ՓՈՓՈԽՈՒԹՅՈՒՆՆԵՐԻ ԳՐԱՆՑՄԱՆ ԿԱՐԳԸ

ՀԱՇՎԱՊԱՀԱԿԱՆ ՀԱՇՎԱՌՈՒՄ Hashvapahutyun. Hashvapahakan hashvarum.

Ակտիվային և պասիվային հաշիվներում սկզբնական մնացորդների,

գործառնությունների առաջացրած փոփոխությունների գրանցման և վերջնական

մնացորդների հաշվարկման կարգը ցույց տանք մեկ ակտիվային և մեկ պասիվային

հաշվի օրինակով:

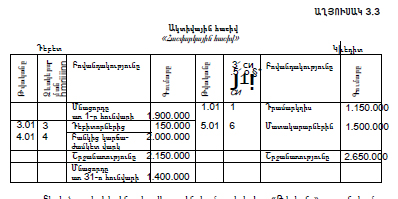

Ակտիվային հաշիվ

«Հաշվարկային հաշիվ»

Բերված ակտիվային հաշվի օրինակում դեբետի «Թվականը» սյունակում

նշվում է կատարված գործառնության թվականը, հաջորդ սյունակում կատարված

գործառնության հերթական համարը, «Բովանդակությունը» սյունակում նշվում է

ակտիվային հաշվի հետ թղթակցող հաշվի անվանումը: Նույն կարգով լրացվում է

նաև հաշվի կրեդիտային մասը: Ակտիվային հաշվի սկզբնական մնացորդը վերցվում

է նախորդ ժամանակաշրջանի վերջի դրությամբ հաշվեկշռի ակտիվի

համապատասխան հոդվածից (ընդ որում, հաշվեկշռի որոշ հոդվածների համար

կարող են բացվել մի շարք հաշիվներ, օրինակ «Դրամական միջոցներ» հոդվածի

համար բաց են արվում «Դրամարկղ», «Հաշվարկային հաշիվ», «Արտարժութային

40 ՀԱՇԻՎՆԵՐՈՒՄ ՏՆՏԵՍԱԿԱՆ ԳՈՐԾԱՌՆՈՒԹՅՈՒՆՆԵՐԻ ՀԵՏԵՎԱՆՔՈՎ ԱՌԱՋԱՏԱՑ ՓՈՓՈԽՈՒԹՅՈՒՆՆԵՐԻ ԳՐԱՆՑՄԱՆ ԿԱՐԳԸ

—

հաշիվ» հաշիվները) և գրանցվում է հաշվի դեբետում: Հաշվի մնացորդը հաշվետու

ժամանակաշրջանի վերջի դրությամբ որոշելու համար նախ որոշվում է հաշվի

դեբետում ավելացումների հանրագումարը, որը կոչվում է դեբետային

շրջանառության գումար: Հետո որոշվում է կրեդիտում նվազեցումների

հանրագումարը, որը կոչվում է կրեդիտային շրջանառության գումար: Որից հետո

սկզբնական մնացորդին ավելացվում է դեբետային շրջանառության գումարը և

հանվում կրեդիտային շրջանառության գումարը: Ստացված թիվը գրանցվում է

հաշվի դեբետում: Մեր օրինակում այդ գործողությունը կատարվել է հետևյալ կերպ.

1.900.000 + 2.150.000 — 2.650.000 = 1.400.000:

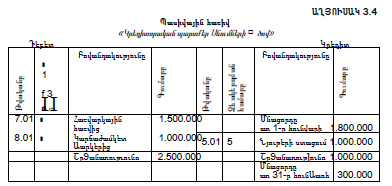

Պասիվային հաշիվ

«Կրեդիտորական պարտքեր Սնումների ծով»

Բերված պասիվային հաշվի օրինակում կրեդիտային կողմի «Թվականը»

սյունակում նշվում է կատարված գործառնության թվականը, հաջորդ սյունակում

կատարված գործառնության հերթական համարը, «Բովանդակությունը»

սյունակում դեբետագրվող հաշվի անվանումը: Նույն կարգով լրացվում է նաև

հաշվի դեբետային կողմը: Պասիվային հաշվի սկզբնական մնացորդը վերցվում է

նախորդ հաշվետու ժամանակաշրջանի հաշվեկշռի պասիվի համապատասխան

հոդվածից և գրանցվում է հաշվի կրեդիտում: Հաշվի վերջնական մնացորդը

որոշելու համար նախ որոշվում են հաշվի կրեդիտային և դեբետային

շրջանառությունների գումարները, որից հետո կրեդիտային սկզբնական

մնացորդին գումարվում է կրեդիտային շրջանառության գումարը և հանվում

դեբետային շրջանառության գումարը, ստացված թիվը գրանցվում Է հաշվի

կրեդիտում: Մեր օրինակում այդ գործողությունը կատարվել Է հետևյալ կերպ.

1.800.000 + 1.000.000 — 2.500.000 = 300.000:

Բերված հաշիվներում գրանցված սկզբնական մնացորդները վերցված են

դեկտեմբերի 31-ի դրությամբ կազմված հաշվեկշռից (պարագրաֆ 3.1), իսկ

գործառնությունների առաջացրած փոփոխությունները տնտեսական

գործառնությունների հետևանքով հաշվեկշռում տեղի ունեցած փոփոխությունների

վերաբերյալ բերված օրինակներից (պարագրաֆ 3.2):

41 ՀԱՇԻՎՆԵՐՈՒՄ ՏՆՏԵՍԱԿԱՆ ԳՈՐԾԱՌՆՈՒԹՅՈՒՆՆԵՐԻ ՀԵՏԵՎԱՆՔՈՎ ԱՌԱՋԱՏԱՑ ՓՈՓՈԽՈՒԹՅՈՒՆՆԵՐԻ ԳՐԱՆՑՄԱՆ ԿԱՐԳԸ