3.6. ԺԱՄԱՆԱԿԱԳՐԱԿԱՆ ԵՎ ՍԻՍՏԵՄԱՏԻԿ ԳՐԱՆՑՈՒՄՆԵՐ

ՀԱՇՎԱՊԱՀԱԿԱՆ ՀԱՇՎԱՌՈՒՄ Hashvapahutyun. Hashvapahakan hashvarum.

Հաշվապահական հաշվառման մեջ կատարվում են երկու տեսակի

գրանցումներ, ժամանակագրական և սիստեմատիկ: Հաշվետու ժամանակաշրջանի

ընթացքում կատարված բոլոր գործառնությունները գրանցվում են գրանցման

օրագրում, որը հնարավորություն է տալիս պատասխանել այն հարցին, թե որ օրը,

ինչ բնույթի և ինչ գումարի գործառնություններ են կատարվել, և որքան է ամսվա

ընթացքում կատարված գործառնությունների հանրագումարը, այսինքն ամսվա

շրջանառության գումարը: Գրանցման օրագրում գրանցումները կատարվում են

ժամանակագրական կարգով, այսինքն ըստ կատարված գործառնությունների

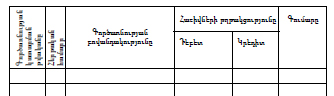

ժամանակի հաջորդականության: Գրանցման օրագիրը ունի հետևյալ տեսքը.

3.6. ԺԱՄԱՆԱԿԱԳՐԱԿԱՆ ԵՎ ՍԻՍՏԵՄԱՏԻԿ ԳՐԱՆՑՈՒՄՆԵՐ

Գ5ԱՊԱՏԿԵՐ 3.5. ՏՆՏԵՍԱԿԱՆ ԳՈՐ6ԱՌՆՈՒԹՅՈՒՆՆԵՐԻ ԳՐԱՆՑՄԱՆ

ՕՐԱԳԻՐ

Գրանցման օրագրում գործառնությունները գրանցելուց հետո դրանք

գրանցվում են նաև այն հաշիվների դեբետներում և Կրեդիտներում, որտեղ

առաջանում են փոփոխություններ այդ գործառնությունների հետևանքով: Այս

կարգի գրանցումները կոչվում են սիստեմատիկ գրանցումներ: ժամանակագրական

և սիստեմատիկ գրանցումների համատեղ կատարումը երկու կարևոր նշանակություն

ունի, նախ հաշվապահական հաշվառումից տարաբնույթ տեղեկություններ

ստանալու և երկրորդ հաշիվներում կատարված գրանցումների ճշտությունը

հաշվետու ժամանակաշրջանի վերջում ստուգելու համար:

Սիստեմատիկ գրանցումների հետևանքով ժամանակաշրջանի ընթացքում

կատարված գործառնությունները խմբավորվում են ըստ դրանց տնտեսական

բովանդակության, հետևաբար կարող ենք առանձին հաշիվներում կատարված

գրանցումներից տեղեկություններ ստանալ ակտիվների և դրանց գոյացման

աղբյուրների առանձին խմբերի մնացորդների և շարժի վերաբերյալ: Օրինակ

«Հաշվարկային հաշիվ» հաշվից կարող ենք տեղեկություններ ստանալ

հաշվարկային հաշվում գտնվող գումարների մնացորդների և շարժի վերաբերյալ,

«Նյութեր» հաշվից նյութերի մուտքի, ելքի և մնացորդների վերաբերյալ և այլն:

ժամանակագրական և սիստեմատիկ գրանցումների միաժամանակյա

վարման ստուգողական նշանակությունը հետևյալն է. հաշվետու

ժամանակաշրջանի ընթացքում կատարված բոլոր գործառնությունների

գումարները գրանցվում են երկու անգամ, մի անգամ դեբետում և մի անգամ’

կրեդիտում, հետևաբար բոլոր հաշիվների դեբետների և բոլոր հաշիվների

Կրեդիտների հանրագումարները պետք է հավասար լինեն իրար և

ժամանակագրական գրանցման մատյանի հանրագումարին: Այս հավասարությունը

երաշխավորում է, որ հաշվետու ժամանակաշրջանի ընթացքում բոլեր

գործառնությունները գրանցված լինեն համապատասխան հաշիվներում կամ նույն

գումարը երկու անգամ գրանցված լինի հաշիվներում: Սիստեմատիկ և

ժամանակագրական գրանցումների ստուգողական նշանակությանը ավելի

մանրամասն կծանոթանանք հաջորդ հարցի ուսումնասիրման ժամանակ:

43 ԺԱՄԱՆԱԿԱԳՐԱԿԱՆ ԵՎ ՍԻՍՏԵՄԱՏԻԿ ԳՐԱՆՑՈՒՄՆԵՐ